摩根士丹利瞻望,好意思国私营部门的去杠杆、特朗普关税的进一步扩大(矜恤4月2日的平等关税)以及好意思联储降息旅途的再行订价色吧,将鼓吹好意思债收益率进一步下行,10年期好意思债收益率可能跌至3.85%致使3.75%。

作陪好意思国私营部门的去杠杆、特朗普关税的进一步扩大以及好意思联储降息旅途的再行订价,好意思债梗概正处于牛市前夕。

摩根士丹利的Matthew Hornbach分析师团队近日公布研报指出,好意思国正濒临三重“齐备风暴”:私营部门去杠杆化加快、买卖摩擦升级(特朗普瞻望在4月2日公布平等关税)以及市集再行订价好意思联储降息旅途。这将鼓吹好意思债收益率进一步下行,10年期好意思债收益率可能跌至3.85%致使3.75%。

性交私营部门去杠杆成经济隐忧

好意思联储3月13日发布的Z.1金融账户讲演泄漏,2024年第四季度好意思国私营部门正在资历自金融危险以来最大界限的去杠杆化。

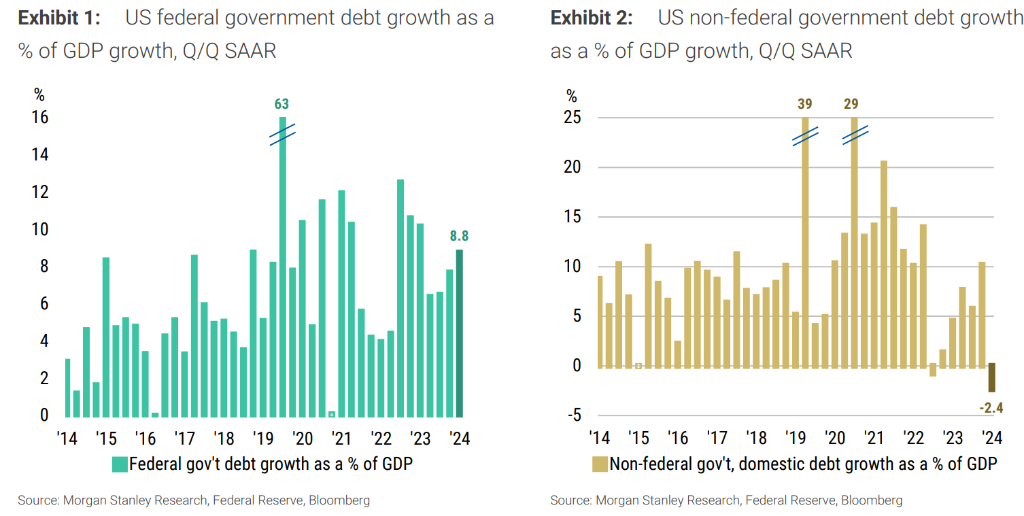

大摩讲演指出,尽管联邦政府赤字占GDP比例在2024年第四季度达到8.8%(2024年单季最大增幅)色吧,但私营部门债务占GDP的比例下降了2.4%。这种去杠杆化趋势标明企业和家庭正在减少债务,经济活动的降温。

更值多礼贴的是,此次去杠杆化触及扫数非金融国里面门:家庭、非金融企业以及州/场所政府。2024年第四季度绚烂着初度三个部门在并吞季度同期减少杠杆,这种情况致使在金融危险本事齐未始出现。

摩根士丹利以为,私营部门杠杆减少与好意思国大选时辰吻合,这可能阐明了假贷活动的减少。与此同期,总统接事后买卖弥留场合的加重可能会驱散任何反弹,如成本市集活动萎缩所示。私营部门债务增长的抓续下滑可能给好意思国经济带来挑战,至少不代表好意思国经济重大运转。

买卖摩擦加重不细目性

摩根士丹利瞻望,特朗普关税偏激进一步扩大(瞻望在4月2日所谓的“自若日”晓谕)可能会挫伤企业部门的信心。4月2日前后开释的信息可能会减少与公告自身接洽的不细目性,但同期也可能会加多买卖伙伴和其他经济主体奈何支吾的不细目性。

这将使投资者和企业磋议者保抓弥见原怀。买卖弥留场合、地缘政事风险等身分,使得投资者寻求避险财富的需求加多。好意思国国债行动世界最安全的财富之一,当然成为了投资者的首选。

见闻此前也说起,好意思股大幅回调之际,投资者纷纷转向好意思债寻求避险,2月份,好意思国债券基金流入量达到900亿好意思元,靠拢股票基金的1260亿好意思元的流入量。尤其是“超短期”国债基金,本年超短期债券ETF流入的资金占到固收ETF流入总和40%以上。避险资金的大幅流入也将对好意思债酿成撑抓。

好意思联储处于降息周期,好意思债收益率瞻望进一步下行

摩根士丹利默示,跟着经济下行风险飞腾,现在对好意思联储战术的市集订价应该饱读吹更多投资者购买好意思国国债。市集隐含的战术利率低点仍远高于好意思联储委员会成员所记载的较恒久中性利率。

摩根士丹利以为,好意思联储在2026年将战术利率降至3.0%的可能性越来越大,与其好意思国经济基线预测一致,即来岁战术利率将低于3.0%。跟着市集再行订价至更低的战术利率低点,好意思债收益率应进一步下落:

10年期好意思债收益率应跌破4.0%,淌若市集订价好意思联储将战术总结3.0%,最低可达3.85%淌若10年期好意思债相干于好意思联储战术订价的历史接洽发挥更为建壮,10年期好意思债收益率致使可能达到3.75%。截止发稿,10年期好意思债收益率报4.299%,较本年的高点下行极度50个基点。

风险请示及免责条目

风险请示及免责条目市集有风险,投资需严慎。本文不组成个东谈主投资提出,也未磋议到个别用户特殊的投资想法、财务气象或需要。用户应试虑本文中的任何想法、不雅点或论断是否相宜其特定气象。据此投资色吧,包袱炫耀。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP